2025年中國(guó)農(nóng)機(jī)市場(chǎng)景氣指數(shù)(AMI)全年均值為46.1%,其間僅2-3月和8月短暫進(jìn)入景氣區(qū)間,其余月份始終運(yùn)行在50臨界值以下,呈現(xiàn)“年初復(fù)蘇、年中波動(dòng)、年末翹尾”的鮮明走勢(shì),細(xì)分市場(chǎng)分化顯著,智能裝備與小眾品類(lèi)成為全年亮點(diǎn)。

指數(shù)整體運(yùn)行概況

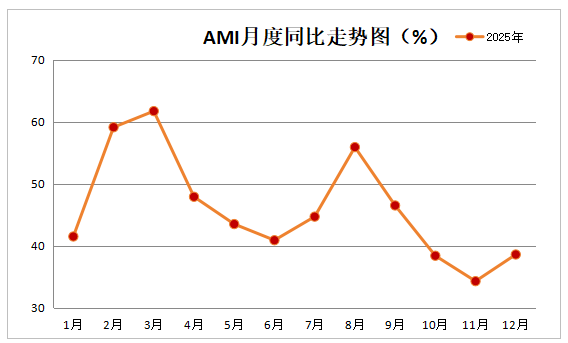

2025年AMI指數(shù)全年波動(dòng)劇烈,月度均值46.1%,較2024年同比提升0.11個(gè)百分點(diǎn)。1-3月呈復(fù)蘇態(tài)勢(shì),從1月的41.5%攀升至3月61.7%的全年峰值;4月起快速回落,4-7月在40%-45%區(qū)間徘徊;8月迎來(lái)階段性反彈至55.9%;9月后持續(xù)下行,11月跌至34.3%的全年谷底,12月雖環(huán)比回升至38.6%,但未改變低迷格局。

從核心指數(shù)表現(xiàn)情況來(lái)看,6個(gè)一級(jí)指數(shù)全年多數(shù)時(shí)間處于不景氣區(qū)間,僅2-3月、8月全數(shù)或多數(shù)進(jìn)入景氣區(qū)間。效益指數(shù)波動(dòng)最劇烈,全年振幅34個(gè)百分點(diǎn),經(jīng)理人信心指數(shù)是唯一多次挺進(jìn)景氣區(qū)間的指數(shù)。

同比對(duì)比,除農(nóng)機(jī)補(bǔ)貼指數(shù)和經(jīng)理人信心指數(shù)部分月份同比微增外,其余4個(gè)一級(jí)指數(shù)全年同比多呈下降態(tài)勢(shì),庫(kù)存指數(shù)同比降幅最大,全年均值下降5.8個(gè)百分點(diǎn)。

環(huán)比特征,全年環(huán)比“8降4升”,3月環(huán)比增幅最大,為2.6個(gè)百分點(diǎn),9月環(huán)比降幅最大,為9.4個(gè)百分點(diǎn),整體呈現(xiàn)“旺季短、淡季長(zhǎng)”的特點(diǎn)。

分季度指數(shù)運(yùn)行分析

第一季度(1-3月):年初復(fù)蘇,旺季發(fā)力。1月指數(shù)41.5%,雖處不景氣區(qū)間,但經(jīng)理人信心指數(shù)(60.5%)率先挺進(jìn)景氣區(qū)間,大型拖拉機(jī)成為唯一環(huán)比同比雙增的三級(jí)品類(lèi),市場(chǎng)對(duì)春耕預(yù)期樂(lè)觀。2月指數(shù)躍升至59.1%,6個(gè)一級(jí)指數(shù)全數(shù)進(jìn)入景氣區(qū)間,種植機(jī)械指數(shù)以70.8%領(lǐng)漲,東北“旱改水”帶動(dòng)插秧機(jī)需求激增。3月指數(shù)攀升至61.7%的全年峰值,人氣指數(shù)創(chuàng)三年新高(69.4%),深松機(jī)受地方作業(yè)補(bǔ)貼拉動(dòng),環(huán)比提升16.6個(gè)百分點(diǎn),春耕需求集中釋放。

第二季度(4-6月):旺季轉(zhuǎn)淡,快速回落。4月指數(shù)大幅下滑13.8個(gè)百分點(diǎn)至47.9%,6個(gè)一級(jí)指數(shù)僅農(nóng)機(jī)補(bǔ)貼指數(shù)勉強(qiáng)維持景氣,大中拖市場(chǎng)環(huán)比下滑超17個(gè)百分點(diǎn),春耕需求提前透支。5月指數(shù)續(xù)跌至43.5%,種植機(jī)械指數(shù)跌入不景氣區(qū)間,僅田間管理機(jī)械(59.6%)因遙控飛行噴霧機(jī)需求保持景氣。6月指數(shù)降至40.9%,市場(chǎng)進(jìn)入傳統(tǒng)淡季,僅玉米收獲機(jī)開(kāi)始啟動(dòng)(55.2%),系受玉米價(jià)格回升帶動(dòng)。

第三季度(7-9月):淡季波動(dòng),局部回暖。7月指數(shù)止跌回升至44.7%,經(jīng)理人信心指數(shù)再次挺進(jìn)景氣區(qū)間(51.8%),玉米收獲機(jī)持續(xù)升溫(65.5%),成為市場(chǎng)核心增長(zhǎng)點(diǎn)。8月指數(shù)大幅反彈至55.9%,創(chuàng)近12年同期新高,耕整地機(jī)械環(huán)比提升18.3個(gè)百分點(diǎn),旋耕機(jī)、深松機(jī)同步發(fā)力,旺季效應(yīng)短暫顯現(xiàn)。9月指數(shù)驟降9.4個(gè)百分點(diǎn)至46.5%,創(chuàng)下11年來(lái)最大月度降幅,經(jīng)理人信心指數(shù)暴跌18.6個(gè)百分點(diǎn),市場(chǎng)復(fù)蘇勢(shì)頭戛然而止。

第四季度(10-12月):深度低迷,年末企穩(wěn)。10月指數(shù)跌至38.4%,玉米收獲機(jī)指數(shù)暴跌22.2個(gè)百分點(diǎn)至27.8%,三大糧食作物收獲機(jī)全線下滑,終端需求疲軟。11月指數(shù)續(xù)探底至34.3%,為三年最低值,深松機(jī)指數(shù)跌至21.8%,人氣指數(shù)不足30%,市場(chǎng)蕭條態(tài)勢(shì)明顯。12月指數(shù)環(huán)比回升4.3個(gè)百分點(diǎn)至38.6%,種植機(jī)械指數(shù)因春耕備貨需求升至60.3%,但人氣指數(shù)仍處深度不景氣區(qū)間,回升動(dòng)力主要來(lái)自經(jīng)銷(xiāo)商備貨而非終端需求。

細(xì)分市場(chǎng)指數(shù)表現(xiàn)

二級(jí)品類(lèi)整體態(tài)勢(shì)表現(xiàn)分化。田間管理機(jī)械(全年均值 50.2%)和收獲機(jī)械(47.6%)表現(xiàn)相對(duì)穩(wěn)健,拖拉機(jī)(44.8%)、耕整地機(jī)械(45.3%)、種植機(jī)械(48.9%)全年均值均低于 50 臨界值。波動(dòng)幅度方面,收獲機(jī)械波動(dòng)最大(全年振幅25.6個(gè)百分點(diǎn)),種植機(jī)械次之(23.9 個(gè)百分點(diǎn)),田間管理機(jī)械波動(dòng)最小(17.8 個(gè)百分點(diǎn))。

三級(jí)細(xì)分市場(chǎng)的增長(zhǎng)品類(lèi)包括遙控飛行噴霧機(jī)(全年均值46.8%)、大型拖拉機(jī)(43.6%)、玉米收獲機(jī)(45.7%),同比實(shí)現(xiàn)正增長(zhǎng),智能裝備與大馬力機(jī)型需求凸顯。低迷品類(lèi)包括深松機(jī)(全年均值 35.7%)、中型拖拉機(jī)(41.2%)、自走輪式谷物聯(lián)合收割機(jī)(45.1%)等,同比下滑顯著,傳統(tǒng)中小馬力機(jī)型需求萎縮。

從分化規(guī)律來(lái)看,高端智能機(jī)型、適配丘陵山區(qū)的小型機(jī)械、特色作物收獲機(jī)需求增長(zhǎng),傳統(tǒng)通用機(jī)型市場(chǎng)持續(xù)低迷。

市場(chǎng)影響因素分析

2025年中國(guó)農(nóng)機(jī)市場(chǎng)景氣指數(shù)(AMI)的復(fù)雜走勢(shì),其背后是政策、需求、環(huán)境、產(chǎn)業(yè)等多維度因素的交織作用。以下從核心驅(qū)動(dòng)因素與主要制約因素兩大維度,結(jié)合市場(chǎng)環(huán)境變化與行業(yè)實(shí)際,進(jìn)行全面、深入的分析。

核心驅(qū)動(dòng)因素在于政策、結(jié)構(gòu)與農(nóng)情的協(xié)同發(fā)力。政策支持的精準(zhǔn)導(dǎo)向與紅利釋放,撬動(dòng)了高端市場(chǎng)。農(nóng)機(jī)購(gòu)置補(bǔ)貼“優(yōu)機(jī)優(yōu)補(bǔ)”政策持續(xù)深化,改變了以往“普惠式”補(bǔ)貼邏輯,轉(zhuǎn)而向高附加值、智能化、綠色化裝備傾斜。200馬力以上智能拖拉機(jī)專(zhuān)項(xiàng)補(bǔ)貼的落地,直接拉動(dòng)了大型智能農(nóng)機(jī)的市場(chǎng)需求,成為大型拖拉機(jī)同比正增長(zhǎng)的關(guān)鍵推手。同時(shí),報(bào)廢更新補(bǔ)貼的擴(kuò)圍提標(biāo),既加速了老舊、高能耗農(nóng)機(jī)的退出,又為農(nóng)戶(hù)置換新型裝備提供了資金支持,形成“以舊換新”的良性循環(huán),有效緩解了部分農(nóng)戶(hù)的購(gòu)機(jī)資金壓力。此外,地方層面針對(duì)特定作業(yè)需求的補(bǔ)貼政策精準(zhǔn)發(fā)力,如部分地區(qū)對(duì)深松作業(yè)的專(zhuān)項(xiàng)補(bǔ)貼,直接推動(dòng)3月深松機(jī)指數(shù)環(huán)比提升16.6個(gè)百分點(diǎn),成為一季度市場(chǎng)復(fù)蘇的重要助力。

產(chǎn)業(yè)政策的引導(dǎo)與保障,如國(guó)家層面推進(jìn)的保護(hù)性耕作政策、農(nóng)業(yè)現(xiàn)代化示范區(qū)建設(shè)等,為農(nóng)機(jī)市場(chǎng)提供了明確的發(fā)展方向。政策對(duì)高標(biāo)準(zhǔn)農(nóng)田建設(shè)、規(guī)?;N植的支持,間接帶動(dòng)了適配規(guī)?;鳂I(yè)的大馬力拖拉機(jī)、聯(lián)合收割機(jī)等裝備的需求;而對(duì)綠色農(nóng)業(yè)的倡導(dǎo),則推動(dòng)了節(jié)能環(huán)保型農(nóng)機(jī)的研發(fā)與推廣,契合了農(nóng)戶(hù)對(duì)低能耗、低排放裝備的偏好升級(jí)。同時(shí),政策對(duì)農(nóng)機(jī)中試驗(yàn)證、新技術(shù)成果轉(zhuǎn)化的支持,為智能農(nóng)機(jī)、特色作物裝備的市場(chǎng)化提供了保障,縮短了技術(shù)從實(shí)驗(yàn)室到田間的轉(zhuǎn)化周期。

結(jié)構(gòu)升級(jí):需求迭代與消費(fèi)偏好轉(zhuǎn)變,激活細(xì)分市場(chǎng)。農(nóng)戶(hù)需求向“高效智能”轉(zhuǎn)型。隨著農(nóng)業(yè)規(guī)?;⒓s化程度的提升,農(nóng)戶(hù)對(duì)農(nóng)機(jī)的需求已從“有無(wú)”轉(zhuǎn)向“優(yōu)劣”,大馬力、智能化、節(jié)能環(huán)保成為核心訴求。一方面,大馬力機(jī)型能夠適配規(guī)模化作業(yè)場(chǎng)景,提升耕作效率、降低人工成本,200 馬力以上拖拉機(jī)的需求增長(zhǎng)正是這一趨勢(shì)的體現(xiàn);另一方面,智能化裝備的優(yōu)勢(shì)日益凸顯,遙控飛行噴霧機(jī)憑借精準(zhǔn)施藥、節(jié)省農(nóng)藥、適應(yīng)復(fù)雜地形等特點(diǎn),需求持續(xù)旺盛,成為田間管理機(jī)械中的核心增長(zhǎng)點(diǎn),其全年均值雖未突破景氣臨界值,但同比實(shí)現(xiàn)正增長(zhǎng),凸顯了智能裝備的市場(chǎng)潛力。此外,農(nóng)戶(hù)對(duì)農(nóng)機(jī)操作便捷性、舒適性的要求也不斷提高,具備自動(dòng)駕駛、智能監(jiān)控、故障預(yù)警等功能的裝備更受青睞,推動(dòng)企業(yè)加速產(chǎn)品升級(jí)。

細(xì)分場(chǎng)景需求的精準(zhǔn)釋放。農(nóng)業(yè)生產(chǎn)場(chǎng)景的多元化的發(fā)展,催生了小眾品類(lèi)與專(zhuān)用裝備的需求增長(zhǎng)。在丘陵山區(qū),傳統(tǒng)大型農(nóng)機(jī)適配性不足,小型、輕便、靈活的專(zhuān)用機(jī)械需求持續(xù)上升,成為市場(chǎng)分化中的重要亮點(diǎn);在特色作物種植領(lǐng)域,隨著經(jīng)濟(jì)作物種植面積的擴(kuò)大,茶葉、果蔬、中藥材等特色作物收獲機(jī)的需求快速增長(zhǎng),填補(bǔ)了傳統(tǒng)通用機(jī)型的市場(chǎng)空白。同時(shí),集約化養(yǎng)殖、設(shè)施農(nóng)業(yè)的發(fā)展,也帶動(dòng)了飼料加工機(jī)械、溫室大棚專(zhuān)用作業(yè)機(jī)械等品類(lèi)的需求提升,豐富了農(nóng)機(jī)市場(chǎng)的增長(zhǎng)維度。

農(nóng)情變化:產(chǎn)業(yè)周期與區(qū)域需求,拉動(dòng)階段性增長(zhǎng)。農(nóng)產(chǎn)品價(jià)格周期的傳導(dǎo)。玉米價(jià)格的回升直接激活了玉米收獲機(jī)市場(chǎng),7月玉米收獲機(jī)指數(shù)升至65.5%,成為三季度市場(chǎng)的核心增長(zhǎng)點(diǎn);而東北“旱改水”工程的推進(jìn),使得水稻種植面積增加,直接拉動(dòng)插秧機(jī)需求激增,推動(dòng)2月種植機(jī)械指數(shù)以70.8%領(lǐng)漲一級(jí)指數(shù)。此外,部分經(jīng)濟(jì)作物價(jià)格的上漲,也帶動(dòng)了其種植、收獲環(huán)節(jié)專(zhuān)用農(nóng)機(jī)的需求,形成“糧價(jià)-種植意愿-農(nóng)機(jī)需求”的傳導(dǎo)鏈條。

不同區(qū)域的農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,帶來(lái)了差異化的農(nóng)機(jī)需求。東北地區(qū)作為我國(guó)糧食主產(chǎn)區(qū),規(guī)模化種植趨勢(shì)明顯,大馬力拖拉機(jī)、聯(lián)合收割機(jī)等裝備需求穩(wěn)定;長(zhǎng)江中下游地區(qū)的“旱改水”、華南地區(qū)的特色作物種植,分別拉動(dòng)了水稻種植機(jī)械、經(jīng)濟(jì)作物專(zhuān)用農(nóng)機(jī)的需求;華北地區(qū)推進(jìn)的保護(hù)性耕作政策,則提升了深松機(jī)、免耕播種機(jī)等裝備的使用頻率,形成區(qū)域化的需求熱點(diǎn)。

主要制約因素則在于外部壓力與內(nèi)部矛盾的雙重?cái)D壓。

外部環(huán)境主要是貿(mào)易摩擦與自然風(fēng)險(xiǎn)沖擊市場(chǎng)穩(wěn)定。中美關(guān)稅戰(zhàn)對(duì)農(nóng)機(jī)進(jìn)出口貿(mào)易造成直接沖擊,一方面,我國(guó)部分高端農(nóng)機(jī)核心零部件依賴(lài)進(jìn)口,關(guān)稅上升導(dǎo)致零部件采購(gòu)成本增加,推高了終端產(chǎn)品價(jià)格,降低了市場(chǎng)競(jìng)爭(zhēng)力;另一方面,我國(guó)農(nóng)機(jī)出口面臨關(guān)稅壁壘,出口市場(chǎng)拓展受阻,部分出口導(dǎo)向型企業(yè)轉(zhuǎn)向國(guó)內(nèi)市場(chǎng),加劇了國(guó)內(nèi)市場(chǎng)的競(jìng)爭(zhēng)壓力。此外,全球供應(yīng)鏈的波動(dòng)也影響了農(nóng)機(jī)生產(chǎn)的穩(wěn)定性,核心零部件供應(yīng)延遲、價(jià)格波動(dòng)等問(wèn)題,導(dǎo)致部分企業(yè)生產(chǎn)計(jì)劃調(diào)整,影響市場(chǎng)供給效率。

極端天氣也對(duì)農(nóng)機(jī)行業(yè)產(chǎn)生了直接沖擊。2025年華北地區(qū)的洪澇、華南地區(qū)的臺(tái)風(fēng)等極端天氣,對(duì)農(nóng)業(yè)生產(chǎn)造成多重影響:一是部分區(qū)域農(nóng)田被淹、作物受損,導(dǎo)致農(nóng)機(jī)作業(yè)面積減少,直接抑制了農(nóng)機(jī)使用需求;二是極端天氣破壞了農(nóng)田基礎(chǔ)設(shè)施,影響了農(nóng)機(jī)作業(yè)條件,部分農(nóng)機(jī)無(wú)法正常投入使用;三是災(zāi)害導(dǎo)致農(nóng)戶(hù)收入受損,進(jìn)一步壓縮了購(gòu)機(jī)預(yù)算,間接影響了農(nóng)機(jī)市場(chǎng)的新增需求。同時(shí),氣候變化導(dǎo)致的農(nóng)業(yè)生產(chǎn)周期波動(dòng),也使得農(nóng)機(jī)需求的季節(jié)性特征更加復(fù)雜,加劇了市場(chǎng)的波動(dòng)幅度。

同時(shí),農(nóng)機(jī)成本與回報(bào)失衡的壓力,也抑制了用戶(hù)的購(gòu)機(jī)意愿。農(nóng)戶(hù)經(jīng)營(yíng)收益具不確定性,糧價(jià)波動(dòng)是影響農(nóng)戶(hù)購(gòu)機(jī)決策的核心因素之一。2025年部分糧食作物價(jià)格波動(dòng)較大,農(nóng)戶(hù)種植收益不穩(wěn)定,導(dǎo)致購(gòu)機(jī)預(yù)算收緊。同時(shí),化肥、農(nóng)藥、柴油等農(nóng)業(yè)生產(chǎn)資料價(jià)格的上漲,進(jìn)一步增加了農(nóng)戶(hù)的經(jīng)營(yíng)成本,擠壓了農(nóng)機(jī)投資的利潤(rùn)空間。對(duì)于中小農(nóng)戶(hù)而言,農(nóng)機(jī)購(gòu)置屬于大額投資,在收益預(yù)期不明朗的情況下,購(gòu)機(jī)意愿顯著下降,更傾向于維持現(xiàn)有農(nóng)機(jī)使用狀態(tài)或選擇租賃服務(wù)。此外還有跨區(qū)作業(yè)收益的遞減??鐓^(qū)作業(yè)是農(nóng)機(jī)戶(hù)重要的盈利方式,但近年來(lái)面臨多重挑戰(zhàn):一是隨著農(nóng)機(jī)保有量的增加,跨區(qū)作業(yè)市場(chǎng)競(jìng)爭(zhēng)加劇,作業(yè)價(jià)格被壓低;二是柴油價(jià)格上漲、道路通行成本增加,推高了跨區(qū)作業(yè)的運(yùn)營(yíng)成本;三是部分地區(qū)農(nóng)業(yè)種植結(jié)構(gòu)調(diào)整,跨區(qū)作業(yè)的適配性下降,作業(yè)周期縮短。收益遞減導(dǎo)致農(nóng)機(jī)戶(hù)的投資回報(bào)預(yù)期下降,不僅抑制了新增購(gòu)機(jī)需求,也影響了現(xiàn)有農(nóng)機(jī)戶(hù)的更新?lián)Q代意愿。

需求透支:政策過(guò)渡與市場(chǎng)周期,導(dǎo)致新增不足。例如“國(guó)三”升“國(guó)四”的政策過(guò)渡效應(yīng),2024年前后,農(nóng)機(jī)行業(yè)面臨“國(guó)三”排放標(biāo)準(zhǔn)向“國(guó)四”切換的政策節(jié)點(diǎn),多數(shù)農(nóng)戶(hù)為規(guī)避政策切換后的購(gòu)機(jī)成本上升、使用門(mén)檻提高等問(wèn)題,選擇提前購(gòu)置“國(guó)三”農(nóng)機(jī),導(dǎo)致2024年市場(chǎng)形成一定的“提前消費(fèi)”高峰。2025年政策切換完成后,前期積累的需求集中釋放完畢,新增需求自然回落,形成“需求透支”后的市場(chǎng)低谷。同時(shí),“國(guó)四”農(nóng)機(jī)的價(jià)格較“國(guó)三”有一定幅度上漲,且部分農(nóng)戶(hù)對(duì)“國(guó)四”農(nóng)機(jī)的可靠性、維修便利性存在顧慮,進(jìn)一步抑制了 2025 年的購(gòu)機(jī)需求。

還有市場(chǎng)周期的慣性影響。2024年農(nóng)機(jī)市場(chǎng)已處于低谷,形成的“洼地效應(yīng)”在 2025年逐步消退,市場(chǎng)缺乏足夠的需求反彈動(dòng)力。農(nóng)機(jī)作為農(nóng)業(yè)生產(chǎn)中的耐用消費(fèi)品,更新周期較長(zhǎng)(一般為5-8年),2017-2019年農(nóng)機(jī)市場(chǎng)的增長(zhǎng)期積累了大量保有量,2025年仍處于更新周期的相對(duì)平緩階段,新增需求與更新需求均不足,導(dǎo)致市場(chǎng)整體需求疲軟。

信心不足:預(yù)期悲觀與行為謹(jǐn)慎,加劇市場(chǎng)低迷。經(jīng)銷(xiāo)商作為市場(chǎng)的直接參與者,對(duì)終端需求的變化最為敏感,信心不足導(dǎo)致其進(jìn)貨意愿謹(jǐn)慎,嚴(yán)格控制庫(kù)存,避免庫(kù)存積壓風(fēng)險(xiǎn)。這種“謹(jǐn)慎備貨”的行為進(jìn)一步導(dǎo)致市場(chǎng)供給端的收縮,與需求端的疲軟形成惡性循環(huán),加劇了市場(chǎng)的低迷態(tài)勢(shì)。除經(jīng)銷(xiāo)商外,生產(chǎn)企業(yè)的信心也受到影響。市場(chǎng)需求不足、價(jià)格競(jìng)爭(zhēng)加劇、利潤(rùn)空間壓縮等問(wèn)題,導(dǎo)致企業(yè)研發(fā)投入的積極性受限,部分中小企業(yè)甚至面臨生存壓力,難以持續(xù)推進(jìn)產(chǎn)品升級(jí)與技術(shù)創(chuàng)新。同時(shí),金融機(jī)構(gòu)對(duì)農(nóng)機(jī)行業(yè)的信貸支持力度也有所收緊,企業(yè)融資難度增加,進(jìn)一步制約了產(chǎn)業(yè)的復(fù)蘇動(dòng)力。這種產(chǎn)業(yè)鏈上下游的信心不足,形成了負(fù)面?zhèn)鲗?dǎo),使得市場(chǎng)復(fù)蘇缺乏足夠的內(nèi)生動(dòng)力。

市場(chǎng)展望與建議

2026年農(nóng)機(jī)市場(chǎng)仍將面臨需求不足與結(jié)構(gòu)升級(jí)的雙重挑戰(zhàn),全年景氣度大概率維持在不景氣區(qū)間,但有望呈現(xiàn)“前低后高、逐步復(fù)蘇”態(tài)勢(shì)。智能農(nóng)機(jī)、丘陵山區(qū)適用機(jī)械、特色作物裝備將持續(xù)成為增長(zhǎng)亮點(diǎn),政策紅利與農(nóng)情變化仍是關(guān)鍵影響變量。

在企業(yè)端,建議聚焦高端智能裝備研發(fā),加大200馬力以上拖拉機(jī)、智能植保機(jī)械、特色作物收獲機(jī)投入,優(yōu)化產(chǎn)品結(jié)構(gòu);借助政策紅利,推進(jìn)老舊農(nóng)機(jī)報(bào)廢更新替換。

在經(jīng)銷(xiāo)商端,建議優(yōu)化庫(kù)存結(jié)構(gòu),重點(diǎn)布局增長(zhǎng)型品類(lèi),減少傳統(tǒng)通用機(jī)型備貨;強(qiáng)化終端服務(wù),拓展農(nóng)機(jī)租賃、作業(yè)服務(wù)等增值業(yè)務(wù),緩解單純銷(xiāo)售壓力。

在政策端,建議持續(xù)優(yōu)化補(bǔ)貼政策,向智能裝備、綠色農(nóng)機(jī)、丘陵山區(qū)機(jī)型傾斜;加快農(nóng)機(jī)中試驗(yàn)證平臺(tái)建設(shè),推動(dòng)新技術(shù)成果轉(zhuǎn)化;穩(wěn)定農(nóng)產(chǎn)品價(jià)格,提升農(nóng)戶(hù)購(gòu)機(jī)能力與意愿。

編校:葛小雨

責(zé)編:張穎達(dá)

審核:馬 錚